article

Lupus alpha unterstützt seine Anleger mit einem breiten Informationsangebot zu den Themen Asset Allocation, Investment Management und Marktinformationen. Daher ist es für uns wichtig zu wissen, welcher Anlegetyp Sie sind. Professionelle Anleger gem. §31a WpHG sind institutionelle Investoren und Vertriebspartner. Um uns zu helfen, Ihnen die richtigen Informationen zur Verfügung zu stellen, wählen Sie bitte eine der folgenden Optionen:

Ja, ich bin Institutioneller Investor oder Vertriebspartner

Nein, ich bin kein Institutioneller Investor und kein Vertriebspartner

Lupus alpha übernimmt keine Haftung für die unberechtigte Nutzung der nachfolgenden Inhalte.

INVEST ALPHA

Wandelanleihen – in wechselhaften Zeiten in ihrem Element

Einstieg verpasst? Das mag sich so mancher angesichts der hervorragenden Performance von Wandelanleihen 2020 denken. Doch „Wandler“ haben Vorzüge, die auf Dauer für sie sprechen.

Von Anna-Maria Borse

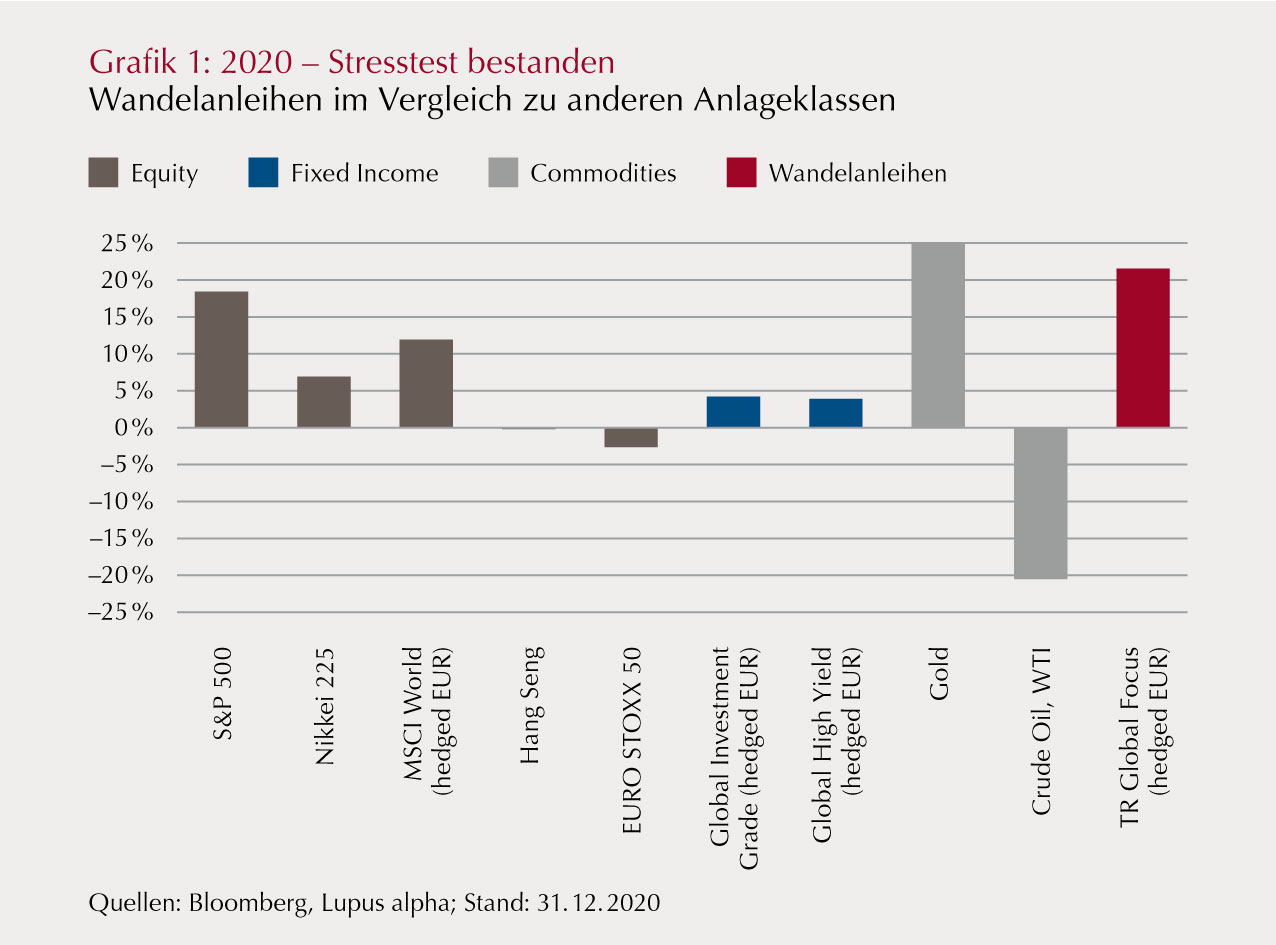

Besser als Unternehmensanleihen, besser als Aktien, und das ohne die extremen Ausschläge: 2020 konnten Wandelanleihen glänzen wie lange nicht. In äußerst unberechenbarem Umfeld hielten sie ihr Versprechen: aktienähnliches Potenzial bei gleichzeitig anleiheähnlicher Sicherheit zu liefern. „Wandelanleihen haben sich lehrbuchmäßig verhalten“, erklärt Marc-Alexander Knieß, Senior Portfolio Manager Wandelanleihen bei Lupus alpha. „Sie konnten sowohl ihre defensiven Qualitäten – also die Absicherung über den Bond Floor – als auch ihre offensiven Qualitäten über die Partizipation an der Aktienmarktrallye beweisen.“ Auf das Gesamtjahr gerechnet kamen Wandelanleihen, gemessen am Refinitiv Global Focus Convertible Bond Index (EUR hedged), auf ein Plus von 21,5 %, während der globale Aktienmarkt lediglich um 11,9 % zulegte, High Yield-Anleihen um 3,9 % und Investment Grade-Anleihen um 4,2 % (s. Grafik 1).

Ausfälle gab es trotz massiven BIP-Einbruchs weltweit nur wenige. Außerdem nahmen Wandelanleihen Investoren die so herausfordernde Frage des Market Timing ab. „Die schnellen, tiefgreifenden Trendwechsel haben wohl nur die wenigsten Anleger für sich genutzt und von Aktien auf Anleihen und wieder zurück auf Aktien gewechselt“, erklärt Stefan Schauer, ebenfalls Senior Portfolio Manager Wandelanleihen bei Lupus alpha.

Das vergangene Jahr war sicher herausragend, doch auch auf lange Sicht haben sich Wandelanleihen, auch kurz „Wandler“ oder „Convertibles“ genannt, bewähren können: Die Performance ähnelt auf lange Sicht der von Aktien – und das bei niedrigerer Volatilität.1 Das Analysehaus Scope Analysis bezeichnete Wandelanleihen dann auch als „unterschätzte Anlageklasse“. „Die vergleichsweise hohe Komplexität dieser Anlageklasse und geringere Markteffizienz bieten Outperformance-Potenziale“, heißt es in einer Scope-Studie aus dem Jahr 2019.

Uber Technologies, HelloFresh, Zalando, Delivery Hero, Pinduoduo – sie alle trugen dazu bei, dass sich das Volumen an Neuemissionen 2020 gegenüber 2019 fast verdoppelt hat auf weltweit rund 159 Milliarden US-Dollar (s. Grafik 2). Das ist der höchste Stand seit 2007. Das Volumen aller ausstehenden Wandler kletterte von rund 400 Milliarden US-Dollar im Vorjahr auf über 500 Milliarden US-Dollar. Das lag auch am enormen Finanzierungsbedarf der Unternehmen durch die COVID-19-Krise. Platzierungsprobleme gab es keine, vielmehr griffen – auch wegen der Niedrig- bzw. Negativzinsen am klassischen Anleihemarkt – immer mehr Anleiheinvestoren bei Wandelanleihen zu. „Viele Wandelanleihen waren deutlich überzeichnet“, berichtet Knieß.

Gleichzeitig wurde das Segment ordentlich aufgemischt. Normalerweise finanzieren sich vor allem Wachstumsunternehmen aus den Branchen Technologie, Pharma und zyklische Konsumgüter über Convertibles. 2020 tauchten zunehmend andere Adressen auf, etwa aus der Industrie, dem Versorgerbereich und der Luftfahrt. Dazu kamen viele Technologie- und Healthcare-Unternehmen aus der zweiten Reihe, etwa der kalifornische Anbieter des webbasierten Kommunikationstools Slack, die Cloud-Plattform für Unternehmensausgaben Coupa Software, der Payment-Spezialist Square sowie das Medizintechnikunternehmen Dexcom, das Glukosesensoren für Diabetespatienten herstellt. Von den Regionen dominierten weiter die USA, auf sie entfielen über 60 % des globalen Volumens. Aus Europa stammte etwas mehr als ein Viertel, der Rest aus Asien.

Klicken für größere Darstellung.

Klicken für größere Darstellung.

Strategisch:

Taktisch:

Warum sich Wandelanleihen in turbulenten Zeiten besonders gut schlagen

Wandelanleihen sind alles andere als neu, sie haben schon fast 150 Jahre auf dem Buckel. Damals wurden die ersten Convertibles von einer US-Eisenbahngesellschaft zur Finanzierung der Eisenbahnlinien herausgegeben. Um skeptische Investoren zu überzeugen, stattete man die Papiere mit der Chance auf Teilhabe am Unternehmenserfolg aus. Einen echten Wachstumsschub erlebte die Anlageklasse zwischen 1990 und 2007, danach wurde es etwas stiller um die Wandler.

Die besonderen Vorteile von Wandelanleihen gerade in turbulenten Zeiten ergeben sich aus der Kombination von Unternehmensanleihe und Call-Option, dem Recht also, die Wandelanleihe in einer bestimmten Frist zu einem festgelegten Kurs („Conversion Rate“ oder Wandlungsverhältnis) gegen Stammaktien des emittierenden Unternehmens zu tauschen. Dadurch profitieren die Wandler auf der einen Seite von steigenden Aktienkursen, auf der anderen sind sie nach unten abgesichert durch den Bond Floor, also die Unternehmensanleihekomponente. Denn fällt der Aktienkurs unter den Conversion Price, erhalten Investoren immerhin die Zinsen, und am Ende erhalten sie ihr Geld zu 100 % zurück.

Da der Kurs der Wandelanleihe wie der von Aktien quasi unbegrenzt steigen kann, gleichzeitig aber der Bond Floor ein Netz nach unten darstellt, können Halter von Wandelanleihen stärker an steigenden als an fallenden Aktienkursen partizipieren. Das Auszahlungsprofil von Wandelanleihen ist – ausgenommen ist nur der Zahlungsausfall des Emittenten – konvex, also nach oben gekrümmt.

Wie stark eine Wandelanleihe auf Änderungen des Aktienkurses reagiert, wird mit dem „Delta“ gemessen: Je niedriger das Delta, desto anleiheähnlicher ist eine Wandelanleihe (mindestens 0 = 0 %), je höher das Delta, desto aktienähnlicher (maximal 1 = 100 %). Am höchsten ist die Konvexität einer Wandelanleihe in der Regel bei einem Delta zwischen 0,4 und 0,6. Nur in dieser Delta-Bandbreite gilt die bekannte Faustregel, dass ein Portfolio aus Wandelanleihen zwei Drittel der Aufwärtsbewegung am Aktienmarkt mitmacht, aber nur ein Drittel der Abwärtsbewegung (s. Grafik 3). Aus Anlegersicht ist aufgrund des Konvexitätseffektes der „balanced“-Bereich besonders attraktiv.

Fallhöhe geringer als bei Aktien

Auch im turbulenten Jahr 2020 haben Wandelanleihen eine andere, Investoren hochwillkommene Eigenschaft gezeigt: Die erwartbaren Drawdowns liegen deutlich unter denen am Aktienmarkt. Während Aktienindizes wie der MSCI World im ersten Quartal 2020 um mehr als 20 % einbrachen2 und High Yield-Anleihen um rund 15 %, gaben Wandelanleihen nur um 9 % nach – und sie erholten sich schneller.

Als Portfolio-Baustein schaffen Wandelanleihen eine zusätzliche Diversifikation und bieten eine Alternative für Investoren, die aus Risikogründen nicht auf Aktien setzen wollen oder können. Interessant sind sie auch mit Blick auf Solvency II, da sie eine geringere Eigenkapitalunterlegung erfordern. Aktien, in die gewandelt werden kann, sind außerdem meist nicht die üblichen Schwergewichte aus den großen Indizes, sondern häufig wachstumsstarke Adressen aus der zweiten Reihe.

Klicken für größere Darstellung.

Klicken für größere Darstellung.

Punktvorteil für aktives Management

Direkt in einzelne Wandelanleihen zu investieren, ist allerdings nicht leicht. Die Mindeststückelung liegt meist bei 100.000 Euro oder mehr. Außerdem sind die Papiere sehr individuell ausgestaltet, ein akribisches Studium der Emissionsprospekte ist nötig. Die im Vergleich zu Aktien und herkömmlichen Anleihen geringere Liquidität und komplizierte Bewertung kommen hinzu. Daher sind mittlerweile zahlreiche Wandelanleihenfonds am Markt. Einige wenige Wandelanleihen-ETFs haben sich etabliert und konnten zuletzt hohe Zuflüsse verzeichnen. Aufgrund der Marktkapitalisierung der unterliegenden Indizes entstehen Investoren mit ihnen aber oft Klumpenrisiken, etwa macht der eifrige Wandelanleiheemittent Tesla mittlerweile ein hohes Gewicht aus. Die passiven Produkte taten sich beim Corona-Crash auch etwas schwerer, es kam zu größeren Bewertungsabschlägen. Ohnehin sind Wandelanleihen-ETFs nicht so günstig wie andere ETFs – auch wegen der relativ kurzen Laufzeiten der meisten Titel und der damit verbundenen häufigen Veränderungen des Index.

Aktive Fondsmanager sind in diesem Nischenmarkt tendenziell im Vorteil. Da viele Wandelanleiheemittenten von Research-Abteilungen nicht abgedeckt werden und die Produkte auch keine Ratings haben, können sie mit tiefgehender Kreditanalyse punkten. Das ist enorm wichtig. „Solide Emittenten bedeuten stabile Bond Floors“, bemerkt Schauer. Aktive Manager können zudem über unterschiedliche Bonitäten der Emittenten und eine breite regionale und sektorale Aufstellung diversifizieren und mit geschicktem Konvexitätsmanagement auf Einzeltitel- und auf Portfolio-Ebene zusätzliche Erträge erzielen. Auch können sie Prämien bei interessanten Neuemissionen erzielen. Beim passiven Ansatz ist das nicht möglich, da neue Papiere nicht sofort in einen Index aufgenommen werden.

Ein weiterer möglicher Werttreiber, den aktive Manager ausnutzen können, sind die sogenannten Ratchet-Klauseln, M&A-Schutzklauseln für Fusionen und Übernahmen des emittierenden Unternehmens. Wird die Übernahme eines Unternehmens angekündigt, wird durch die Klauseln ein Kompensationsmechanismus ausgelöst, meist über die Änderung des Umwandlungsverhältnisses. Das hat oft eine Outperformance der Wandler gegenüber Aktien zur Folge. Ein aktuelles Beispiel ist der Wiener Büroimmobilienkonzern CA Immobilien nach der im Januar angekündigten Übernahme durch den US-Finanzinvestor Starwood Capital. „Aus den Schutzklauseln könnten sich gerade 2021 viele Chancen ergeben, da aufgrund der Corona-Krise viele Wachstumsunternehmen von größeren und finanzstärkeren Mitbewerbern übernommen werden könnten“, bemerkt Knieß.

Auch nach Corona attraktiv

Nicht nur die Ratchet-Klauseln zeigen, dass die Anlageklasse auch jenseits des Boomjahres 2020 noch Potenzial haben kann. „Im Marktdurchschnitt handeln Wandelanleihen über alle Regionen hinweg immer noch unter ihren modelltheoretischen Preisen, vor allem in Europa und Asien“, bemerkt Manuel Zell, der dritte Portfolio Manager im Wandelanleihen-Team von Lupus alpha (s. Grafik 4). Der Konjunkturaufschwung nach Corona bei voraussichtlich weiterhin hoher Unsicherheit – durch eventuelle Mutationen, aber auch mögliche Unternehmenspleiten sowie andere Faktoren wie den Handelskonflikt USA/China – dürfte den Spezialisten zufolge ein gutes Umfeld für Wandelanleihen schaffen.

Klicken für größere Darstellung.

Klicken für größere Darstellung.

Auch der Neuemissionsboom dürfte sich fortsetzen, wenn auch im gebremsten Tempo: Die Bank of America prognostiziert für 2021 mit global 90 bis 105 Milliarden US-Dollar Neuemissionen über den Niveaus von 2019 und 2018, wenn auch etwas weniger als 2020. Auch die Wandelanleihen-Experten von Lupus alpha rechnen wegen des hohen Kapitalbedarfs der Unternehmen weiter mit vielen neuen Papieren. „Das bietet die Chance auf Neuemissionsprämien und schafft ein größeres Auswahluniversum“, erklärt Zell. Dass Wandelanleihen nicht Bestandteil der Anleihenkaufprogramme der Europäischen Zentralbank sind, muss nicht schlecht sein. „Dadurch bleibt die Liquidität hoch, der Markt wird nicht verzerrt und es droht auch kein Preiseinbruch für den Fall, dass die EZB die Wandelanleihen wieder verkauft“, stellt Schauer fest. Last, but not least könnten diverse deutsche Emittenten von Wandelanleihen wie Zalando, LEG Immobilien, Qiagen, Symrise oder Brenntag in den ab September 2021 auf 40 Mitglieder erweiterten „neuen“ DAX aufsteigen, was zusätzliches Potenzial für die Aktien bedeuten könnte.

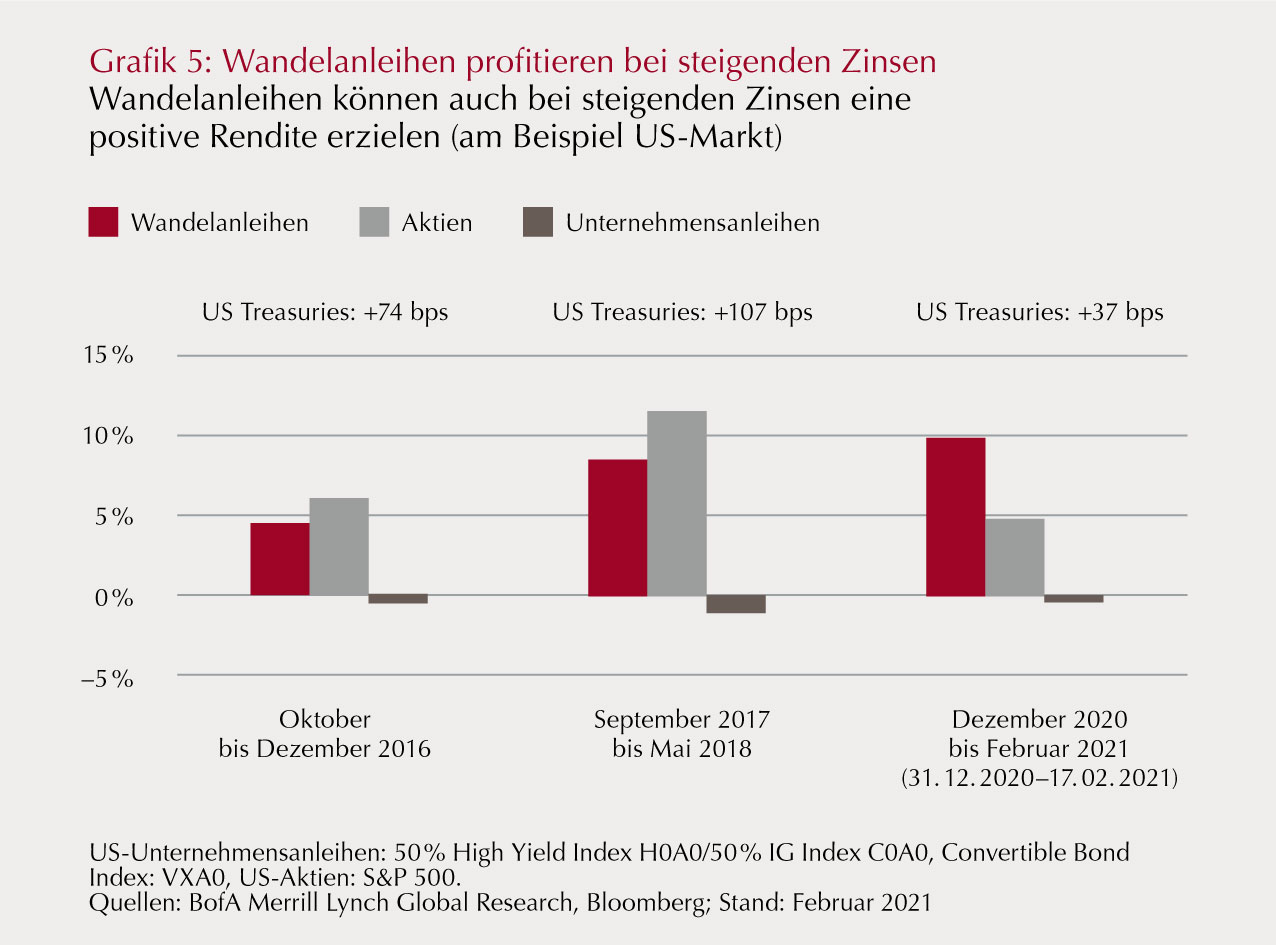

Bei Zinsanstieg auf der besseren Seite

Dazu kommt ein weiterer Aspekt: „Die kurzfristigen Zinsen werden wohl noch sehr lange niedrig bleiben, wir gehen aber davon aus, dass die langfristigen Zinsen steigen werden“, erklärt Knieß.

Die Zinsentwicklung seit Ende 2020 weise insbesondere in den USA deutlich in diese Richtung. In einem Umfeld eher steigender Zinsen und damit fallender Anleihekurse böten Wandelanleihen die Möglichkeit, über das Wandelrecht in Aktien einen positiven Ertrag zu generieren. Auch historisch hätten sich Wandelanleihen in Zeiten steigender Zinsen in der Regel gut geschlagen (Grafik 5).

Ganz ohne Risiko ist die Anlageklasse natürlich nicht. „Durch die Krise wird so manches Unternehmen nicht überleben“, bemerkt Schauer. Viele Neuemissionen im Krisenjahr 2020 seien Notfinanzierungen gewesen, etwa aus der Luftfahrt, der Touristikbranche oder dem Einzelhandel. Speziell da gelte es, ganz genau hinzuschauen und genauestes Research zu betreiben. „Nicht jede Airline muss ein schlechtes Investment sein.“ Selbst unter den Kreuzfahrtunternehmen gebe es einige, die vom „Reopening“ überproportional profitieren dürften. „Wir gehen jedenfalls davon aus, dass sich die gerade erst begonnene Wiederentdeckung der Anlageklasse Wandelanleihen auch im Jahr 2021 fortsetzt und weiter an Dynamik gewinnt.“

Lupus alpha bietet seit 2017 aktiv gemanagte Wandelanleihenstrategien an. Am Anfang stand der Lupus alpha Global Convertible Bonds (ISIN LU1535992389), der Zugang zu einem aktiv verwalteten diversifizierten Portfolio globaler Wandelanleihen mit Schwerpunkt ausgewogener Aktiensensitivität (Delta 0,3 bis 0,7) ermöglicht. 2018 kam der Lupus alpha Sustainable Convertible Bonds (ISIN DE000A2DTNQ7) dazu, der ebenso auf globale Wandelanleihen mit ausgewogener Aktiensensitivität setzt, außerdem aber auch Nachhaltigkeitsaspekte berücksichtigt.

Verantwortet werden die Fonds von Marc-Alexander Knieß und Stefan Schauer, die beide seit rund 20 Jahren Wandelanleihenfonds verwalten, sowie dem 2017 zum Team gestoßenen Manuel Zell. Die drei verfügen über ein umfangreiches globales Netz zu Emittenten, Brokern und anderen Marktteilnehmern. Das Team profitiert zudem in hohem Maße von der langjährigen Expertise von Lupus alpha in diesem Bereich, indem es unter anderem die umfassende fundamentale Unternehmensanalyse europäischer Small & Mid Caps nutzt. Die Wandelanleihenfonds werden vom Analysehaus Scope mit „A“ (Lupus alpha Sustainable Convertible Bonds) bzw. „B“ (Lupus alpha Global Convertible Bonds) bewertet und zählen damit zu den besten 20 % der Peer Group.

Für viele institutionelle Investoren ist nachhaltiges Investieren in den vergangenen Jahren enorm wichtig geworden, nicht nur für Stiftungen und kirchliche Institutionen. Explizit grüne Wandelanleihen sind im Gegensatz zu den zuletzt so beliebt gewordenen Green Bonds im Bereich herkömmlicher Unternehmensanleihen allerdings noch nicht so verbreitet.

Informationen der Bank of America zufolge wurden 2020 grüne Wandelanleihen im Wert von knapp 5 Milliarden US-Dollar emittiert – im Vergleich zum Gesamtvolumen an Neuemissionen in Höhe von 159 Milliarden US-Dollar ist dies nur ein verschwindend geringer Teil. Die erste grüne Wandelanleihe überhaupt wurde 2018 vom japanischen Holz- und Verarbeitungsunternehmen Sumitomo Forestry herausgegeben. Erwartet wird, dass der Markt wachsen wird, gerade in Europa. Von dort kamen auch 2020 die meisten grünen Wandler: Zu den Schwergewichten gehörte etwa der französische Elektrotechnikkonzern Schneider Electric mit einer grünen Wandelanleihe im Volumen von 650 Millionen Euro.

Eine Alternative bieten nachhaltige Wandelanleihenfonds, von denen mittlerweile einige am Markt sind. Viele dieser Fonds arbeiten lediglich mit Ausschlusskriterien, investieren also nicht in Wandelanleihen von Unternehmen aus kritischen Branchen wie Waffenherstellung oder Tabakindustrie. Weit verbreitet ist auch der Best-in-Class-Ansatz, bei dem Unternehmen herausgefiltert werden, die bezüglich Umwelt-, Sozial- und Governance-Aspekten (ESG) besonders gut abschneiden.

Ob ein Fonds tatsächlich nachhaltig investiert oder es sich nur um Greenwashing handelt, ist ohne genaue Analyse oft nicht leicht zu erkennen. Als wichtiges Siegel für nachhaltiges Investieren auf dem deutschen Markt hat sich das vom Forum Nachhaltige Geldanlagen (FNG) vergebene FNG-Siegel etabliert, das das FNG gemeinsam mit Finanzfachleuten und Akteuren der Zivilgesellschaft erarbeitet hat und das 2015 erstmals verliehen wurde.

Lupus alpha: Innovativer Ansatz bei Auswahl nachhaltiger Unternehmen

Lupus alpha fühlt sich schon von jeher dem verantwortungsvollen Investieren verbunden und wendet bereits seit über 15 Jahren Nachhaltigkeitskriterien in der Kapitalanlage an. Seit 2018 bietet Lupus alpha mit dem Lupus alpha Sustainable Convertible Bonds auch nachhaltige Anlagen in Wandelanleihen an. In der Umsetzung verfolgt Lupus alpha dabei einen innovativen Ansatz. „Allein auf Ausschlusslisten zu setzen und den Fonds dann nachhaltig zu nennen, greift zu kurz“, erklärt Marc-Alexander Knieß, Senior Portfolio Manager Wandelanleihen bei Lupus alpha.

Im ersten Schritt wird daher das Wandelanleihenuniversum anhand bestimmter Ausschlusskriterien verdichtet, im zweiten Schritt werden die Unternehmen ausgewählt, die einen positiven Beitrag zu den UN SDGs (Sustainable Development Goals) leisten, im dritten Schritt wird auf die ESG-Ratings der Emittenten geschaut (Grafik 6). Ziel ist ein überdurchschnittlicher ESG-Score und SDG-Beitrag auf Portfolio-Ebene. „Dadurch investieren Anleger in ein Portfolio, das einen besonderen Schwerpunkt auf den SDG-Impact legt“, erklärt Stefan Schauer, Senior Portfolio Manager Wandelanleihen bei Lupus alpha. Lupus alpha arbeitet hier eng mit MSCI ESG Research zusammen.

Nach dem Auswahlprozess bleibt von den global rund 1.000 Wandelanleihen rund die Hälfte übrig. Da das Zielportfolio des Lupus alpha Sustainable Convertible Bonds 50 bis 80 Einzeltitel enthält, ist die Auswahl ausreichend groß, die Diversifikation bleibt gewährt.

Der Lupus alpha Sustainable Convertible Bonds wurde schon dreimal mit dem FNG-Nachhaltigkeitssiegel mit zwei Sternen ausgezeichnet, zuletzt für 2021.

Ist es nach dem sehr guten Wandelanleihenjahr 2020 für einen Einstieg nicht schon zu spät?

Der Markt ist noch nicht überhitzt: Das Angebot hat sich stark ausgeweitet, die Nachfrage ist noch nicht entsprechend gewachsen. Die Bewertungen sind auch im historischen Vergleich immer noch moderat. Außerdem gibt es immer Chancen, weil sich das Anlageuniversum wegen der meist nur fünfjährigen Laufzeit der Papiere stetig verändert. Da zuletzt auch viele Unternehmen, die nicht die typischen Wachstumsunternehmen sind, Wandelanleihen emittiert haben, hat sich ein besonders guter Branchenmix ergeben.

Was macht Lupus alpha anders?

Entscheidend für eine erfolgreiche Wandelanleihenstrategie ist es, Kreditausfälle im Portfolio zu vermeiden. Das heißt auch, dass wir nicht im Bereich der High Yield-Ölemittenten oder im unteren Junk- bzw. CCC-Ratingbereich engagiert sind. Daneben liegt unser Schwerpunkt auf wachstumsstarken Emittenten sowie Titeln mit hoher Konvexität, vereinfacht gesagt Wandelanleihen, bei denen die Chancen größer sind als die Risiken. Und wir suchen auch global Chancen: Wir investieren außer in US-amerikanische und europäische Wandelanleihen zu einem kleineren Anteil auch in japanische und andere asiatische Wandler. Insgesamt konzentrieren wir uns ganz auf Wandelanleihen.

Für wen eignen sich nachhaltige Wandelanleihenfonds?

Sie eignen sich für Investoren, die Wert auf eine nachhaltige Kapitalanlage legen und von den Vorteilen der Anlageklasse profitieren wollen. Da unser Fonds zweimal im Jahr eine Ausschüttung von 1,5 % des Nettoinventarwerts anstrebt, ist er auch gerade für Stiftungen interessant, die auf regelmäßige Ausschüttungen angewiesen sind.

DIE WANDELANLEIHEN-EXPERTEN VON LUPUS ALPHA

(VON LINKS NACH RECHTS): STEFAN SCHAUER, MARC-ALEXANDER KNIESS, MANUEL ZELL

1 Bloomberg, Lupus alpha; 31. 12. 2020.

2 MSCI World (hedged in EUR), Bloomberg, Lupus alpha; 31. 12. 2020.

Fotos/Illustrationen: Oliver Melzer, Frank Blümler

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Dreizehnjahreshoch bei Neuemissionen